港股高阶智驾板块有望再迎“生力军”。

智通财经APP获悉,据港交所12月11日披露,主线科技(北京)股份有限公司(简称:主线科技)递表港交所主板,国泰海通为其独家保荐人。作为国内L4级自动驾驶卡车领域的先行者,主线科技凭借在封闭场景的先发优势与跨场景技术积累,正试图通过资本市场赋能,加速商业化规模化进程。

中国领先的自动驾驶解决方案服务商

招股书显示,主线科技2017年在北京成立,是一家L4级自动驾驶卡车及解决方案提供商。公司已构建起“车-端-云”一体化产品生态,形成覆盖物流枢纽、公路物流、城市交通三大核心场景的全栈解决方案。

据弗若斯特沙利文数据,按2024年产品销售收入计,主线科技是封闭道路场景下中国规模最大的L4级自动驾驶卡车及解决方案提供商,市场份额达31.8%,远超行业第二名的21.1%。截至最后实际可行日期(2025年12月5日),公司已累计交付830辆AiTruck智能卡车及349套AiBox智能终端,获得821辆AiTruck及920套AiBox的意向订单。

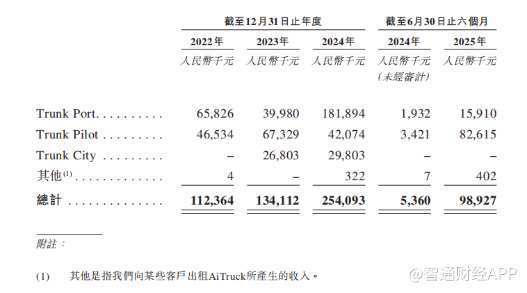

在业务结构上,公司核心产品矩阵包括AiTruck(智能卡车)、AiBox(智能终端)和AiCloud(智能云服务)三大模块,对应TrunkPort(物流枢纽)、TrunkPilot(公路物流)、TrunkCity(城市交通)三大应用场景。

其中,物流枢纽场景于2024年贡献收入1.82亿元(人民币,下同),占总营收的71.6%;2025年上半年实现收入约1590万元,占总营收的16.1%。公路物流场景2024年贡献收入约4210万元,占总营收的16.6%;2025年上半年实现收入约8260万元,占总营收的83.5%。城市交通场景处于商业化早期,2023-2024年累计收入约5660万元;由于进行中的项目尚未竣工以供交付及最终验收,截至2024年及2025年6月30日止六个月并未实现任何来自城市交通场景业务相关收入。

利润尚未转正,存大客户依赖风险

业绩方面,主线科技正处于营收快速增长但尚未实现盈利的发展阶段,财务数据呈现出典型的科技创业公司特征:收入高增长、高研发投入、持续亏损。

公司收入从2022年的1.12亿元增至2024年的2.54亿元,复合年增长率超50%;2025年上半年营收为9892.7万元,同比增幅超1700%,增长动力主要来自公路物流场景大额项目落地及产品结构优化。

公司毛利率水平从2022年的3.7%稳步提升至2024年的22.7%,2025年上半年达到30.3%,主要反映物流枢纽、公路物流和城市交通越来越多地采用公司的解决方案。分业务来看,物流枢纽场景毛利率最高,2024年和2025年上半年分别达25.9%、84.6%;同期,公路物流场景毛利率分别为16.2%和20.6%。

在利润端,公司尚未摆脱亏损状态。2022-2024年净亏损分别为2.78亿元、2.13亿元、1.87亿元,2025年上半年净亏损0.96亿元。公司亏损的主要原因包括:持续投入研发资源、主要由优先权股份相关赎回负债产生的利息支出及借款与租赁负债相关利息成本构成的大额财务费用,以及商业化初期运营费用超过毛利。

具体来看,2022-2024年研发开支累计达3.82亿元;2025年上半年研发开支0.6亿元,占当期营收的60.9%。财务费用于2024年达0.81亿元;2025年上半年达0.43亿元,同比增长14.2%。资产负债结构上,截至2025年6月30日,公司流动资产约1.9亿元,非流动资产约0.35亿元,负债总额超过13亿元,净负债约10.78亿元。不过,公司上市后赎回负债将转为权益,有望显著优化财务结构。

值得注意的是,主线科技存在客户与供应商集中度较高的风险。2024年五大客户收入占比67.9%,五大供应商采购占比54.3%。2025年上半年五大客户收入占比进一步升至73.7%,供应商集中度则达到69.1%。这种集中化格局可能导致公司在议价谈判中处于被动地位,且单一客户或供应商的业务变动可能对公司经营产生重大影响。此外,公司经营活动现金流持续为负,2022-2024年累计净流出约4.16亿元,2025年上半年净流出约0.53亿元,对外部融资的依赖度较高,若未来融资渠道收紧,可能影响业务扩张节奏。

千亿市场空间下的机遇与挑战

主线科技所处的商用车辆自动驾驶行业正迎来黄金发展期,政策支持、技术突破与市场需求形成三重共振,为公司提供了广阔的成长空间,有望助力公司改善财务状况。

从行业规模来看,商用车辆自动驾驶解决方案市场呈现爆发式增长态势。根据弗若斯特沙利文数据,中国封闭道路场景市场规模从2021年的4亿元增长至2024年的13亿元,复合年增长率49%,预计2030年将达262亿元,2024-2030年复合年增长率65.8%;开放道路场景增长更为迅猛,市场规模从2021年的1亿元增至2024年的23亿元,复合年增长率195.2%,预计2030年将升至1606亿元,复合年增长率103.7%。

作为连接生产与消费的关键环节,商用车自动驾驶技术能有效解决物流行业驾驶员短缺、运营成本高企、安全事故频发等痛点,市场需求持续旺盛。政策端为行业发展提供了有力支撑。国家层面,《“十四五”现代综合交通运输体系发展规划》、《智能汽车创新发展战略》等政策明确鼓励自动驾驶技术发展。地方层面,北京、山东、江苏等多地已开放自动驾驶测试路段,京津冀地区发布车路协同基础设施技术标准,为规模化部署奠定基础。2025年,工信部联合七部委共同发布了《汽车行业稳增长工作方案(2025–2026年)》,明确提出应推动智能网联汽车准入和上路运营试点,有条件地批准L3级车辆生产准入,并加快完善道路交通安全和保险相关法律法规。这些政策标志着高级自动驾驶技术发展进入新阶段-从早期技术验证和试点测试转向批量生产、上路运营及商业化应用。

技术迭代与基础设施完善进一步加速高阶自动驾驶落地。车-路-云一体化协同架构日益成熟,5G通信、高精度定位、边缘计算等技术与自动驾驶算法深度融合,显著提升了系统可靠性;激光雷达、域控制器等核心硬件国产化率提升,推动成本持续下降,为规模化应用创造条件。同时,行业标准体系逐步完善,也将推动行业规范发展。

不过,行业发展仍面临多重挑战。技术层面,开放道路场景的复杂交通环境对算法鲁棒性提出更高要求,全无人运营的安全性验证仍需时间。商业化层面,部分场景单位经济效益尚未完全验证,客户对新技术的接受度存在差异。监管层面,自动驾驶责任划分、数据安全等法律法规仍在完善中。竞争层面,传统车企、科技公司纷纷入局,市场竞争日趋激烈。对于主线科技而言,如何维持技术领先优势、扩大客户群体、优化财务结构,将是其把握行业机遇的关键。

总体来看,主线科技作为L4级自动驾驶卡车领域的先行者,凭借成熟的封闭场景商业化经验、全栈技术研发能力与快速增长的营收规模,具备较强的行业竞争力。但同时,持续亏损、客户供应商集中、对外部融资依赖等风险也不容忽视。随着港股上市进程推进,公司有望获得资金支持以加速技术迭代与市场扩张,在商用车辆自动驾驶广阔赛道中抢占更大份额。投资者需持续关注其商业化落地成效、财务状况改善及行业竞争格局变化,理性评估投资价值。

汇盈配资-安全炒股配资门户-专业在线配资炒股查询-配资公司资讯门户网站提示:文章来自网络,不代表本站观点。

- 上一篇:在线配资门户将于12月12日开市起停牌至当日10点30分

- 下一篇:没有了